Comment investir en immobilier sans payer d'IFI ?

Source :

Utiliser au maximum le crédit

Seuls les biens immobiliers nets de crédit sont à prendre en compte dans le patrimoine soumis à l'IFI.

C'est donc lorsque le crédit est remboursé que la facture IFI est la plus salée. Le crédit remboursé, c'est le moment de tirer les revenus de votre bien. Et ces revenus sont souvent décevants, notamment parce qu'ils sont fiscalement matraqués : IFI, taxe foncière, Impôt sur le revenu à la TMI, prélèvements sociaux de 17,2 %.

L'investisseur peut alors faire le choix de vendre son bien immobilier (et placer le cash sur des investissements financiers exonérés d'IFI), pour repartir sur une nouvelle acquisition à crédit. En plus de diminuer son IFI, l'investisseur limite son IR (avec les intérêts d'emprunt déductibles des revenus fonciers), bénéficie à nouveau de l'effet de levier du crédit et profite des conditions actuelles historiques de taux d'intérêt bas.

Autre solution, contracter un crédit hypothécaire. Le crédit hypothécaire permet d’obtenir de l’argent sous forme de liquidités, en contrepartie de la garantie hypothécaire d'un bien immobilier donnée à la banque prêteuse. Il transforme un patrimoine immobilier en liquidités, et le soustrait donc à l’IFI. Si cette stratégie permet de limiter l'IFI, elle a aussi un coût. Il faut donc calculer si le gain d'IFI (entre 0,5 et 1,5 % de la valeur du bien par an) en vaut bien la chandelle.

Par contre, les opérations de ventes à soi-même (vente d’un immeuble que l’on détient en direct à une société civile que l’on contrôle qui se finance par un emprunt bancaire), ainsi que les acquisitions immobilières par des sociétés civiles faisant appel à un financement par compte courant d’associé sont visées par un dispositif anti-abus. Celui-ci prévoit que tant la dette bancaire que le compte courant d’associé ne pourront être pris en compte dans la valorisation des parts, sauf si l’objectif du prêt n’est pas « principalement fiscal ». Or, de telles opérations permettent souvent d’associer les descendants tant au capital de la société qu’à la gestion de celle-ci.

Je souhaite découvrir les offres d'investissements immobiliers à crédit de MeilleurPlacement

Le meublé professionnel

En matière d'imposition, la location meublée est beaucoup plus avantageuse que la location d'un bien nu.

La location meublée implique de se conformer à un cahier des charges minimal en matière d'équipements. le locataire doit pouvoir y vivre avec ses seuls effets personnels.

Fiscalement, la location en meublé est considérée comme une activité commerciale et répond au régime des BIC (Bénéfices industriels et commerciaux). Un statut qui lui confère plusieurs avantages fiscaux :

- La possibilité d'opter pour le régime simplifié « micro BIC », si les revenus sont inférieurs à 70 000 euros. Ce régime permet de ne pas prendre en compte les charges réelles du bien mais d'appliquer à la place un abattement censé les représenter. La déclaration est ainsi simplifiée puisqu'il suffit de déclarer les revenus perçus et bénéficier de l'abattement. L'abattement s'élève à 50 % des revenus locatifs.

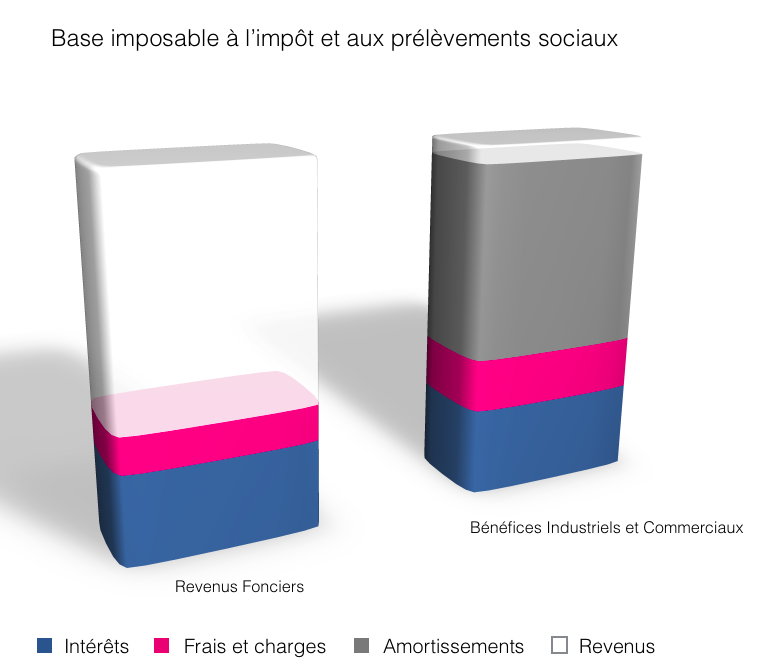

- Si le régime micro est plus souple et plus simple pour la déclaration, le régime réel est généralement beaucoup plus avantageux. Le montant des charges que vous pouvez déduire en réel dans la location meublée est en effet très important (par exemple les coûts d’acquisition d’immeuble, les frais de comptabilité) Et, surtout, on peut amortir à la fois les meubles et les immeubles, lorsqu’on est soumis au régime réel des BIC. Cet amortissement constaté est censé matérialiser la dépréciation des biens dans le temps. Or, il correspond de fait à une charge non décaissée. Et cela change tout, comme l’illustre le schéma ci-dessous pour un même loyer perçu.

Ainsi, à loyer identique, la base imposable du loueur en meublé sera beaucoup plus faible voire nulle. Pour un investisseur soumis à la tranche d'IR de 30%, c'est donc une réduction d'impôt de 47.2% (TMI + PS) du montant des revenus locatifs réduits par l'amortissement. Une réduction significative !

- A condition que les revenus locatifs soient supérieurs à 23 000 euros par an et représentent la première source de revenus du propriétaire bailleur, celui ci peut opter pour la location meublée professionnelle. Pour se faire, il doit être inscrit au Registre du Commerce et des Sociétés (R.C.S) en tant que loueur meublé professionnel. L'intérêt de ce statut se situe surtout au niveau de l'IFI : les locations meublées en sont exonérées.

>> Je veux recevoir plus d'information sur les programmes d'investissement immobilier en location meublée

La nue-propriété de SCPI

Dans le contexte de matraquage fiscal de l'immobilier, beaucoup d'investisseur s'intéresse à l'achat en nue-propriété.

La propriété d'un bien peut être démembrée, c'est-à-dire séparée en deux droits sur ce bien : l'usufruit, qui donne droit d'user du bien ou d'en tirer les profits, et la nue-propriété. Le nu-propriétaire possède le bien mais sans en avoir la jouissance. Concrètement, sur un bien mis en location et démembré pendant 10 ans, l'usufruitier va recevoir les loyers pendant 10 ans, tandis que le nu-propriétaire récupérera la pleine propriété du bien au bout de 10 ans.

Détenir la nue-propriété d'un bien immobilier peut se révéler très intéressant :

- Le risque n'est pas très élevé puisque le remembrement est mécanique : la nue-propriété va devenir pleine propriété à l'échéance du démembrement, et l'investissement a donc de grandes chances de se revaloriser.

- L'espérance de gain peut venir de deux sources. Tout d'abord, le remembrement : admettons que vous achetiez sur 10 ans une nue-propriété égale à 65% de la pleine propriété. Vous savez d'ores et déjà que votre placement va passer de 65 à 100% en 10 ans. Soit une performance annuelle de 3,25%, et sans compter la revalorisation du bien qui peut donc vous amener une deuxième source de rentabilité.

- Le cadre fiscal est sans comparaison : pas d'IFI puisque c'est l'usufruitier qui doit déclarer le bien dans son patrimoine, pas d'IR ni prélèvements sociaux (pas de revenus), pas de plus-value sur le remembrement (qui n'est pas fiscalisé). Le nu-propriétaire n'est donc pas concerné par le matraquage fiscal de l'immobilier, sauf en cas de plus-value (qui viendrait alors augmenter la rentabilité nette du placement).

L'investisseur sera néanmoins attentif au prix qu'il payera pour la nue-propriété d'un bien. Sur des biens en direct, la valeur des nues-propriétés disponibles sur le marché est souvent déraisonnable. Nous conseillons donc de privilégier la détention de parts de SCPI en nue-propriété. Pour 3 raisons :

- Le prix de la nue-propriété d'une part de SCPI est basé sur le prix de la part. Il n'y a donc pas de survalorisation.

- L'investissement est simple et souple. La société de gestion gère la nue-propriété, pour une durée déterminée, et vous récupérez la pleine propriété à l'échéance.

- La clé de répartition, c'est-à-dire la quote-part respective du prix entre l'achat de l'usufruit et de la nue-propriété pour une durée donnée, est fixée par la société de gestion. Celle-ci n'a pratiquement pas évolué depuis 10 ans. Ainsi, vous pouvez acheter des parts de SCPI en nue-propriété pendant 10 ans pour à peine 65-70% de la valeur de la part !

>> Je reçois une information détaillée sur l'acquisition de parts de SCPI en nue-propriété

Les Groupements d'Investissement Forestier

Vous recherchez un actif tangible, réel, décorrélé des autres actifs « classiques » notamment des marchés financiers, et qui offre des réductions d'impôt ? Pensez au groupement foncier forestier.

Le GFI (groupement foncier d'Investissement) est une société civile à vocation forestière. Son activité est donc rattachée à un ou plusieurs massifs forestiers. Il permet à des investisseurs particuliers d'acheter des parts de parcelles de forêts. La société de gestion va alors exploiter son actif, c'est à dire l'entretenir, découper le bois et le revendre. Elle distribue les revenus à ses associés, les porteurs de parts. Parts dont le prix peut également évoluer avec le marché des forêts et la pousse des arbres non récoltés.

Il s'agit naturellement d'un investissement développement durable, qui permet la continuité des exploitations forestières en France. Il s'agit surtout d'un actif tangible, réel, peu risqué et décorrélé des autres actifs « classiques » notamment des marchés financiers. Il s'agit donc d'un actif « refuge ». En 2008, le prix de l’hectare de forêt n’a pas été impacté par la crise financière.

La gestion de la forêt par des professionnels est un confort supplémentaire pour le souscripteur d'un Groupement Forestier. Les groupements forestiers gérés par France Valley achètent auprès d'institutionnels et de particuliers des forêts françaises tout en prêtant attention à leur qualité (nature et densité des peuplements, qualité des sols, exploitabilité…). Par exemple, les gérants excluent le pourtour méditerranéen, exposé aux incendies et dont les situations ne sont pas intéressantes pour une sylviculture de qualité. Le groupement privilégie les forêts en Auvergne-Rhône-Alpes, et en Bourgogne-Franche-Comté. Ces deux régions représentent en effet près de 2/3 des forêts détenues par le Groupement.

L'investissement est accessible à partir de 5 000 €, sans aucun frais d'entrée.

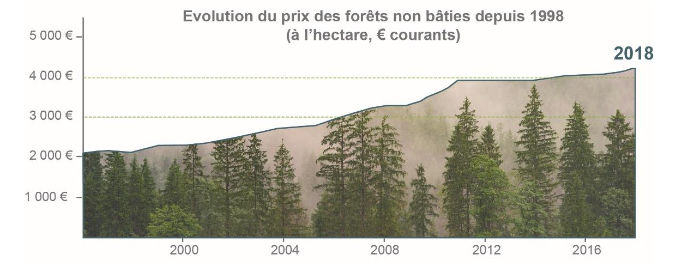

La rentabilité des forêts dépend du prix du bois. Il est fonction de l'offre et de la demande. Historiquement, le rendement brut d'une forêt varie entre 1 et 3 %, et se situe généralement autour de 2%**, soit un rendement net de l'ordre de 1%** après frais de gestion du GFI.

La valeur des parts dépend de la valeur des forêts qui progresse avec la pousse des peuplements qui ne sont pas récoltés. Elle dépend aussi du prix à l'hectare qui est fonction de l'offre et de la demande. Si on croit le dernier rapport annuel sur le marché des forêts, publié par la Société forestière et des Safer (Société d'aménagement foncier et d'établissement rural), le prix moyen de l'hectare de forêt a progressé de 3.5%** en 2018, ce qui porte sa hausse à 100%** en 20 ans. Une hausse notamment poussée par la forte demande : les ventes ont atteint l'année dernière un niveau record, à 1,6 milliard d'€.

* Source : SAFER - juin 2019

Pour soutenir le secteur, durable et créateur d'emploi, l’État lui a conféré plusieurs avantages fiscaux :

• Les souscripteurs bénéficient d'une réduction d'impôt sur le revenu de 18 % de leur investissement dans la limite d'une souscription de 50 000 euros pour un célibataire et 100 000 euros pour un couple, en contrepartie d'un blocage minimal des parts de 5 ans 1/2 à 7 ans et d'un risque de perte en capital. La réduction est soumise au plafonnement global des niches fiscales.

• Contrairement aux autres placements immobiliers, les GFF sont exonérés d'IFI (Impôt sur la Fortune immobilière), sans limite de montant. Afin de bénéficier de ce dispositif, l'associé doit détenir moins de 10 % des parts du Groupement Forestier.

• Au moment de la succession ou lors d'une donation, une réduction de 75 % des droits fiscaux, sans plafonnement ni contrainte de lignée ou de conservation des parts, mais avec un engagement d'exploitation durable sur 30 ans pris par le Groupement Forestier. Cet abattement s'applique sur la valeur des forêts françaises détenues par le Groupement, pas sur la trésorerie.

>> Je demande une information détaillée sur le GFI France Valley Patrimoine visé par l'AMF.

Communication non contractuelle à caractère publicitaire

* Les parts de SCI et de SCPI sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI ou SCI n’est pas garanti. La valeur de part évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la société.

- La liquidité. La SCPI et la SCI n’étant pas des produits cotés, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cessions (délais, prix) peuvent ainsi varier en fonciton de l’évolution du marché de l’immobilier d’entreprise et du marché des parts de SCPI.

**Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en parts de Groupement Forestier présente un risque de perte en capital, en particulier sur une durée d'investissement qui serait courte. L'investissement dans des parts de Groupements Fonciers Forestiers (GFF) est réservé aux personnes susceptibles par leur connaissance et leur souci de diversification des placements financiers de prendre en compte les particularités de cette forme d'investissement. L'investissement dans des parts de GFF présente un certain nombre de risques, dont notamment les risques suivants : - Risque de perte d'une partie ou de la totalité du capital - Risques d'exploitation et sur les revenus

|

Copyright ©2020

MonFinancier

Conseil Financier indépendant : avec Marc Fiorentino les solutions patrimoines, les solutions boursières, les solutions immobilières |

|

imprimer

imprimer envoyer à un ami

envoyer à un ami