Immobilier, Êtes-vous prêt à investir à l’étranger ?

Publié le 3 septembre 2018

(29 lectures)

Source :

Les 5 points à vérifier avant de se lancer

1/ Le pays

Cela peut tomber sous le sens mais il faut bien choisir et connaître le pays dans lequel vous voulez poser vos valises. Un pays dont la situation politique et économique est stable est plus qu’à privilégier. Prenez le temps de bien tâter le terrain. Une précaution nécessaire qui vous évitera bien des déconvenues. Évitez les contrées dont les devises fluctuent comme des montagnes russes et où la météo est capricieuse.

2/ Le marché

Comme pour n’importe quel placement, privilégiez un marché liquide pour être assuré de pouvoir revendre à tout moment. Ne soyez pas ébloui par les promesses d’une rentabilité à deux chiffres. Dans l'idéal, il faudrait même se rendre sur place pour sélectionner son bien.

3/ Le cadre réglementaire

Vous ne serez pas sur place et loin d’être au fait des subtilités réglementaires du pays convoité. Soyez bien accompagnés par un juriste local surtout si vous ne maîtrisez pas la langue du coin. Vérifiez également s’il y a un cadastre complet et fiable. En Grèce, ce n’est pas encore le cas, ce qui ouvre la porte à de nombreux litiges. Plus loin, en Thaïlande, par exemple, un étranger ne pourra être propriétaire de son bien que s’il investit dans un appartement d'une résidence de type condominium. Pour la maison tout confort, vous allez vous heurter à un mur, la législation est très contraignante.

4/ Le financement

Les banques françaises ne sautent pas au plafond lorsqu’il s’agit d’investissement à l'étranger. Alors pour vous présenter devant votre banquier sans qu’il n’y retrouve rien à redire, assurez-vous d’avoir les garanties nécessaires en France. Si le financement est local, les contraintes sont nombreuses (taux d’emprunt moins intéressant, apport plus conséquent…).

5/ La fiscalité

Ça est vous avez déniché votre bien. Super. Mais être propriétaire implique de mettre la main au portefeuille. Contrairement à la plaquette publicitaire qui vous dit le contraire. Tout d’abord, vous allez vous acquitter de taxes locales. Plus ou moins lourdes en fonction des pays. Aussi, vous devez déclarer les revenus fonciers en cas de mise en location, et la plus-value en cas de vente, même s’ils proviennent de l’étranger.

Pour contourner cette double imposition, renseignez-vous sur une éventuelle convention fiscale entre la France et le pays où se trouve le bien. La France a signé une convention en matière d'impôt sur le revenu avec une centaine de pays. L’impôt acquitté à l’étranger sera déduit de l’impôt français par l'intermédiaire d'un crédit d'impôt.

Investir à l’étranger… sans les soucis de gestion

L’investissement locatif à l’étranger nécessite donc une grande prudence, avec une législation et des us et coutumes qui diffèrent en fonction des pays. Pour contourner le problème, les Sociétés civiles de placement immobilier (SCPI) peuvent être une solution pertinente avec des tickets d’entrée réduits et ne requièrent pas de gestion locative.

Le marché immobilier allemand a rapidement conquis les sociétés de gestion commercialisant des SCPI. En effet, le marché immobilier allemand est sur une gamme de prix encore raisonnable par rapport à la France et suit une douce montée des prix. Une revalorisation du patrimoine des SCPI exposées à ce pays sur long terme est à attendre sur l'un des plus vastes marchés en Europe. C'est donc sur ce terrain de jeu plus que favorable que la SCPI Novapierre Allemagne choisit ses actifs précautionneusement comme les commerces de périphérie, au profil très sécurisé et de qualité. Tant et si bien que Novapierre Allemagne a ouvert la voie aux autres SCPI françaises qui se tournent toutes désormais vers l’Europe et plus spécifiquement vers l'Allemagne où ce type de placement n'existe pas. Pas de concurrence domestique donc.

>> Je reçois une information complète sur Novapierre Allemagne

D'autres SCPI à l'image de Corum ou sa petite soeur Corum XL ne sont pas focalisées que sur un seul pays. Il y a un peu plus de 5 ans, Corum AM avait frappé fort en lançant Corum Convictions, la première SCPI en France couvrant la zone euro. Devant le succès qu'a rencontré ce placement, la société de gestion a décidé il y a peu de sortir une version XL de sa SCPI phare. Il s'agit de Corum XL qui se donne la possibilité d'investir progressivement dans le monde entier. Le but est clairement affiché : profiter de gros rendements et d’actifs à prix cassés. Cette gestion "opportuniste" a permis à ces deux SCPI de dégager un rendement supérieur à 6%* depuis leur création.

Pour les heureux porteurs de parts, il n'y a pas que la performance qui prend de l’embonpoint chez Corum. Le prix de la part suit le même chemin. A 1000 euros à la création de la SCPI en 2012, le prix de la part vient de passer à 1075 euros au 1er juin, soit une hausse de 7,5% !

>> Je demande une information sur Corum

Une fiscalité attractive

Les SCPI étrangères sont idéales pour les investisseurs souhaitant diversifier leur patrimoine et investir dans l’immobilier sans les tracas liés à un investissement en direct hors de nos frontières. Outre la simplicité de gestion et une mutualisation des risques, les SCPI étrangères ont un point commun que recherchent n'importe quel investisseur : une fiscalité attractive.

Pour rappel, la fiscalité des revenus fonciers étrangers pour un résident fiscal français est fonction de la convention fiscale applicable entre la France et les pays de détention des immeubles. La plupart des conventions prévoient l’imposition des revenus fonciers dans le pays où le bien est situé. Et généralement la pression fiscale y est beaucoup moins forte qu'en France. En Allemagne, les revenus fonciers sont taxés à 15,825%, contre une taxation en France à la tranche marginale d’imposition en plus des prélèvements sociaux... Autrement dit, les loyers perçus peuvent donc être taxés jusqu'à 62,2% !

Les revenus fonciers de source allemande distribués par la SCPI et qui sont imposables en Allemagne sont également imposables en France lorsqu’ils sont perçus par des résidents français.

Alors pour éviter une double imposition, l'associé bénéficie d'un crédit d’impôt égal à l'impôt français (Allemagne) ou par un crédit d'impôt égal à l'impôt étranger (Belgique, Pays-Bas...).

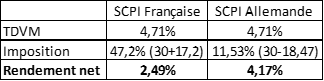

Prenons l'exemple d'une personne célibataire sans enfant dont le revenu imposable est de 49.500 euros. Son taux marginal d’imposition est donc de 30%. Le montant de son impôt sur le revenu est de 9.143 euros. Son taux d'imposition moyen est donc de 10.193 euros / 49.500 euros = 18,47 %.

Elle panache ses investissements en pierre-papier comme suit : une SCPI 100% française et une SCPI investie en Allemagne. Pour une comparaison claire et sur des bases identiques, nous allons prendre un TDVM de 4,71%* pour ces deux SCPI. En fonction de la fiscalité en vigueur, les rendements après impôts servis pour ces deux SCPI sont les suivants. A noter que dans le cas de la SCPI allemande, le TDVM est exprimé après imposition allemande. Pour notre personne amatrice de SCPI, l'imposition réelle sur les revenus allemands est la suivante : 30%-18,47%= 11,53%.

Le constat est sans appel. Pour un même TDVM déclaré, une SCPI investie en Allemagne offre un rendement net plus important qu’une SCPI investie uniquement en France.

C'est le cas de Novapierre Allemagne, une SCPI dont le succès n'est plus à démontrer. Novapierre Allemagne permet à ses souscripteurs d'être exposés à une zone économique prospère et de bénéficier d'une fiscalité ultra douce, ouvrant droit au crédit d’impôt et exonérée de prélèvements sociaux.

>> Je reçois une information complète sur Novapierre Allemagne

Communication non contractuelle à but publicitaire

* TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l'année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuée) par le prix de part acquéreur moyen de l'année N. En 2017, le TVDM de la SCPI Corum a été de 6.45%, celui de la SCPI Corum XL a été de 6.58% et celui de Novapierre Allemagne a été de 4.71%.

Les parts de SCPI de rendement sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI.

- La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI.

|

Copyright ©2018

MonFinancier

Conseil Financier indépendant : avec Marc Fiorentino les solutions patrimoines, les solutions boursières, les solutions immobilières |

|

imprimer

imprimer envoyer à un ami

envoyer à un ami