Immobilier, sur quelles SCPI fallait-il miser au premier semestre ?

Publié le 19 juillet 2018

(29 lectures)

Source :

Corum Origin (ex-Corum)

Corum sait être flexible ! Cette SCPI a connu deux changements de nom depuis sa création en 2012. Mais ce n'est pas pour cette raison qu'il fallait miser sur Corum Orgin au premier semestre. Cette SCPI a permis à ses souscripteurs de bénéficier d'une performance de 4,71% en l'espace de six mois, selon nos calculs. Quelle est la botte secrète de Corum Origin ? Explications...

Corum AM prête une grande attention à la qualité du patrimoine sélectionné. Il se compose de bureaux, de commerces et plus marginalement d’hôtels et de locaux d’activités et de logistique. Pour faire simple, Corum ne suit pas de thématique particulière, mais recherche le rendement, en utilisant les différents cycles et marchés dans le temps plutôt que de les subir. Elle est la seule SCPI française à ce jour présente dans sept États de la zone euro : elle privilégie la France, l’Allemagne et les Pays-Bas mais aussi la Belgique, l'Espagne, ou bien son voisin le Portugal. Mais elle n'hésite pas à investir en Slovénie ou même en Estonie pour y déceler des nouvelles opportunités de croissance. Au total, Corum détient 108 immeubles dans 11 pays européens.

Grâce à sa stratégie opportuniste, le prix de la part de cette SCPI a progressé de 1,42% pour se hisser à 1.075 euros au 1er juin. Les associés de cette SCPI phare ont de quoi se réjouir puisque le prix de souscription a constamment été révisé à la hausse depuis sa création. A 1000 euros à la création de la SCPI en 2012, celle-ci est désormais à 1075 euros, soit une hausse de 7,5% ! L’an dernier et pour la sixième année consécutive, Corum a ainsi tenu sans grande difficulté la dragée haute aux autres SCPI du même type.

Pour les heureux porteurs de parts, il n'y a pas que le prix de la part prend de l’embonpoint chez Corum Origin. Le rendement aussi. Avec un Taux de distribution sur valeur de marché de 6,45%*, cette société civile de placement immobilier surclasse ses pairs puisque ces derniers ne proposent qu’un rendement moyen de 4,43%*, selon les derniers chiffres de l'Aspim. Mieux encore, ce taux de distribution a toujours été supérieur à 6%* depuis sa création, ce qui est exceptionnel dans l'univers des SCPI.

Surtout, elle est la seule à ce jour à verser un paiement mensuel des dividendes. Percevoir des revenus tous les mois présente en effet un avantage non négligeable pour gérer ses flux de trésorerie. Ce revenu versé tous les mois positionne surtout la SCPI comme une solution de complément de revenus idéale, notamment pour la retraite.

Sur le premier semestre, Corum Origin a ainsi versé à ses associés des acomptes sur dividende cumulés de 34,86 euros bruts, soit 29,85 euros nets d'impôts étrangers. La société de gestion table ainsi sur un dividende prévisionnel de 64,50 euros. Ainsi, sur la base de ce dividende prévisionnel, Corum Origin devrait encore servir un TDVM supérieur à 6%*, conformément à la politique de Corum AM.

Ainsi, pour une personne qui a acquis des parts de la SCPI fin décembre 2017, son investissement s'est revalorisé de 4,71%* en l'espace de 6 mois, d'après nos calculs. Un taux qui se décompose de la sorte, un TDVM de 3,29%* sur les six premiers mois auquel s'ajoute la revalorisation de la part de 1,71% au premier juin. Une belle peeformance. Alors que pour d'autres SCPI disponibles à la commercialisation, cette performance n'est même pas atteinte en un an. Sans conteste, il fallait miser sur Corum Origin en ce début d'année.

>> J'obtiens une information détaillée sur Corum Origin

PF Grand Paris

A peine six mois après sa réouverture, la SCPI PF1 n'est plus tout à fait la même. Elle a changé de nom pour se rebaptiser PF Grand Paris afin d'ancrer son virage vers le Grand Paris. Mieux encore, les porteurs de parts ont vu leur part se revaloriser de 4,90% au 2 mai, compte tenu de sa décote par rapport à sa valeur de reconstitution. La SCPI vient d’ailleurs tout dernièrement d’être élue "meilleure SCPI à capital variable 2018" lors des « Victoires de La Pierre-Papier », organisées par Gestion de Fortune.

Pour rappel, cette SCPI a décidé de miser sur la dynamique du projet urbain du Grand Paris. Avec 140 km² d'espace urbain à aménager pour 29 milliards d'euros, le projet du Grand Paris est le plus grand chantier d'infrastructure en Europe. La région Ile-de-France, 1er marché européen en immobilier tertiaire, redessine ainsi son offre immobilière : rénovations, créations de nouvelles surfaces, rationalisation des pôles tertiaires existants et créations intégrales de nouveaux pôles.

Autant d’opportunités que la SCPI souhaite saisir. Perial souhaite ainsi faire de la SCPI PF Grand Paris le véhicule de référence de l’épargne immobilière sur le Grand Paris. En 2018, la société de gestion expliquait commencer déjà à ressentir ces effets dans la valorisation du patrimoine, en hausse de plus de 3% au 31 décembre 2017.

Au début de l'année 2018, nous avions alors insisté sur le potentiel de revalorisation de PF Grand Paris compte tenu du net différentiel entre la valeur de reconstitution et le prix de sa part. Ce pari s'est avéré gagnant ! Ainsi, les porteurs de parts ont vu leur part se revaloriser de 4,90% depuis le 2 mai, compte tenu de sa décote par rapport à sa valeur de reconstitution.

"A l’image de PFO au moment sa réouverture, la valeur de reconstitution de la SCPI PF Grand Paris est très au-dessus du prix de la part. L’amélioration des fondamentaux du marché et la bonne orientation de cette SCPI, sur le plan locatif comme sur celui de l’investissement, nous paraissent être des signaux extrêmement positifs pour l’année prochaine. De quoi attendre de bonnes surprises pour ceux qui veulent parier sur PF1 en 2018."

La fenêtre de tir étant largement passée, pour profiter de cette première revalorisation de parts, la stratégie de la société de gestion pour PF Grand Paris peut conduire à de futures bonnes nouvelles pour cette SCPI. L'an dernier, le TDVM était de 4,35%* avec un dividende de 20 euros versé à aux associés. Cette année, la société de gestion devrait continuer sur ces mêmes bases, un acompte de 5 euros a déjà été versé au titre du premier trimestre...

>> Je demande une information détaillée sur PF Grand Paris

Notre offre SCPI à crédit "Duo"

Mieux encore, en couplant ces SCPI de qualité au levier du crédit, la pertinence de cet investissement est encore plus renforcée. Notamment avec notre l'offre DUO, vous bénéficiez des meilleures conditions pour financer sans apport votre investissement en SCPI, avec un prêt partiel de 10 000 euros sans intérêts ! (Oui, vous avez bien lu, sans intérêts, un taux à 0%!!!).

Vous augmentez vos capacités d'investissement grâce au crédit

Vous déduisez les intérêts d'emprunts de vos revenus fonciers

Les loyers financent une partie de vos remboursements d'emprunt

Un risque mutualisé : la SCPI investit dans un patrimoine étendu loué à un grand nombre de locataires, ce qui permet de diversifier le risque locatif et le risque géographique

>> Je souhaite recevoir une information détaillée sur l’offre SCPI Duo

Parmi les SCPI disponibles dans cette offre unique en son genre, Novapierre Allemagne a été la plus souscrite. Un succès qui n'est pas surprenant en soi. Première de notre palmarès des meilleures SCPI de la place, Novapierre Allemagne permet à ses souscripteurs d'être exposés à une zone économique prospère et de bénéficier d'une fiscalité ultra douce, ouvrant droit au crédit d’impôt et exonérée de prélèvements sociaux.

Novapierre Allemagne ou une SCPI venue qui bousculer les codes de l'investissement dans la pierre-papier. En jetant son dévolu sur l’Allemagne, cette pionnière a su déceler avant les autres les opportunités du marché immobilier au-delà de nos frontières. Mais ce qui fait de Novapierre Allemagne une de nos plus fortes convictions, outre sa thématique novatrice, c'est sa fiscalité ultra douce, ouvrant droit au crédit d’impôt et exonérée de prélèvements sociaux. En effet, pour éviter une double imposition, l'associé bénéficie d'un crédit d’impôt égal à l'impôt français (Allemagne) ou par un crédit d'impôt égal à l'impôt étranger (Belgique, Pays-Bas...).

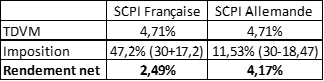

Prenons l'exemple d'une personne célibataire sans enfant dont le revenu imposable est de 49.500 euros. Son taux marginal d’imposition est donc de 30%. Le montant de son impôt sur le revenu est de 9.143 euros. Son taux d'imposition moyen est donc de 10.193 euros / 49.500 euros = 18,47 %.

Elle panache ses investissements en pierre-papier comme suit : une SCPI 100% française et une SCPI investie en Allemagne. Pour une comparaison claire et sur des bases identiques, nous allons prendre un TDVM de 4,71%* pour ces deux SCPI. En fonction de la fiscalité en vigueur, les rendements après impôts servis pour ces deux SCPI sont les suivants. A noter que dans le cas de la SCPI allemande, le TDVM est exprimé après imposition allemande. Pour notre personne amatrice de SCPI, l'imposition réelle sur les revenus allemands est la suivante : 30%-18,47%= 11,53%.

Le constat est sans appel. Pour un même TDVM déclaré, une SCPI investie en Allemagne offre un rendement net plus important qu’une SCPI investie uniquement en France.

>> Je demande une information détaillée sur Novapierre Allemagne

Quelle SCPI pour le deuxième semestre ?

Le semestre vient à peine de commencer qu'une SCPI annonce déjà une revalorisation de sa part. Cette fois-ci, il s’agit de Cristal Rente qui annonce une revalorisation de 2,24% du prix de sa part le 25 juillet 2018. Une belle occasion pour devenir actionnaire de cette SCPI au rendement très attractif (5,07%* en 2018) et dont la stratégie originale a fait ses preuves.

Au-delà d’un mécanisme de commissions de souscription dégressives (pouvant descendre jusqu’à 7%), Inter Gestion, la société qui gère cette SCPI a su innover en privilégiant la thématique des murs de commerces dans les grandes enseignes alimentaires ainsi que les activités liées au bricolage et à l’entretien de la maison, des thématiques qui ont le vent en poupe auprès des Français. Cristal Rente privilégie par ailleurs les acquisitions en centre-ville et de boutiques exploitées par des grandes enseignes nationales reconnues. De quoi faire des acquisitions de Cristal Rente un patrimoine solide, stable et de qualité.

Par ailleurs, le patrimoine se veut diversifié également d’un point de vue géographique. La politique d’investissement d’Inter Gestion consiste à être présent à Paris, mais aussi en région parisienne et surtout, dans les grandes agglomérations de Province.

C’est le moment ou jamais pour s’intéresser à cette SCPI de qualité qui vient d'annoncer une augmentation du prix de la part de 2,24% le 25 juillet 2018 ! Son prix passe ainsi de 1056 euros à 1080 euros. Si vous souscrivez avant le 25 juillet, vous profiterez d’emblée de cette revalorisation de votre capital, une belle opportunité pour devenir actionnaire de cette SCPI innovante qui a servi un taux de distribution particulièrement attractif l'an dernier. En effet, avec un taux (TDVM) de 5,07%* en 2017, Cristal Rente se distingue ainsi de ses pairs avec un rendement supérieur à la moyenne (4,43%*), signe que la stratégie de gestion est conforme aux exigences de la société et de ses actionnaires.

Un prix de la part qui augmente de 2,24% à partir du 25 juillet, un taux d'occupation excellent qui flirte avec les 98%, une stratégie d’acquisition innovante, un patrimoine diversifié, des commissions de souscription dégressives… n’attendez plus, profitez de cette belle opportunité qui s'offre à vous !

>> Je souhaite profiter de la revalorisation de part de Cristal Rente avant le 25 juillet

Communication non contractuelle à caractère publicitaire

*Les performances passées ne préjugent pas des performances futures

Avertissement – Risques :

A propos du financement à crédit : Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent. En matière de crédit immobilier, le(s) futur(s) emprunteur(s) bénéficie(nt) d’un délai de réflexion de 10 jours après réception de l’offre de prêt pour donner son (leur) accord.

Comme tout investissement, l'immobilier présente des risques :

La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI.

La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI.

Risque de crédit : la SCPI peut avoir recours à l’endettement dans la limite de 30 % de la valeur de ses actifs immobiliers. Le montant perçu en cas de retrait est alors subordonné au remboursement de l’emprunt par la SCPI. Si le revenu des parts achetées à crédit par l’associé n’est pas suffisant pour rembourser le crédit, ou en cas de baisse des prix lors de la vente des parts, le souscripteur devra payer la différence.

|

Copyright ©2018

MonFinancier

Conseil Financier indépendant : avec Marc Fiorentino les solutions patrimoines, les solutions boursières, les solutions immobilières |

|

imprimer

imprimer envoyer à un ami

envoyer à un ami